O solo criado: O que é, conceitos e exemplos

Por Arq. Adriano Costa.

Junho de 2022

É comum encontrar em Planos Diretores (PD) e em Leis de Parcelamento, Uso e Ocupação do Solo (LPUOS), o conceito de Solo Criado, que torna possível a implementação de alguns instrumentos urbanísticos, como a Outorga Onerosa do Direito de Construir (OODC) e a Transferência do Direito de Construir. Mas o que é Solo Criado?

Primeiramente, é importante entender que a propriedade sobre um terreno não significa poder ilimitado sobre ele, uma vez que as próprias normas urbanísticas são limitadoras. Um exemplo disso é o coeficiente de aproveitamento, também conhecido como índice de aproveitamento, que é a relação entre a área edificável e a área do terreno. Ele é o valor que, multiplicado pela área do terreno, define a área edificável ou o quanto se pode construir no lote. Quando o coeficiente de aproveitamento de um terreno é igual a 1, por exemplo, é possível construir no terreno apenas o equivalente a uma vez a sua área.

Normalmente, o coeficiente de aproveitamento é definido pelo planejador – e em tese discutido com a sociedade – a partir de uma densidade populacional desejada, para que não haja sobrecarga da infraestrutura urbana e dos equipamentos sociais disponíveis.

Contudo, é possível ultrapassar o coeficiente de aproveitamento básico, seja para promover o desenvolvimento de algumas regiões da cidade, seja para viabilizar políticas habitacionais ou de preservação do patrimônio histórico e ambiental em outras. Nestes casos, se faz necessário o índice de aproveitamento máximo, que permite e define o limite da criação de um potencial construtivo adicional àquele permitido pelo coeficiente de aproveitamento básico, ao qual se dá o nome de Solo Criado.

A depender da legislação urbanística de cada município, o Solo Criado pode ser tanto comprado pelo proprietário do terreno, através da Outorga Onerosa do Direito de Construir (OODC), quanto transferido de um terreno para outro, através da Transferência do Direito de Construir. A necessidade de se pagar pelo Solo Criado é justificada à medida que este solo adicional gera sobrecarga do sistema viário e das infraestruturas e dos equipamentos urbanos existentes. Dessa forma, o proprietário se beneficia com um poder construtivo maior e se responsabiliza pelos impactos causados pelo empreendimento, seja através de obras, de terrenos ou de recursos monetários.

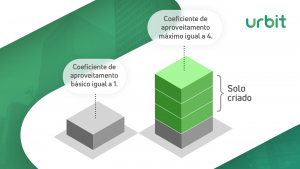

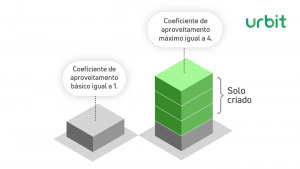

A imagem abaixo ilustra o potencial construtivo de um terreno, tendo definido o seu coeficiente de aproveitamento básico de 1 (1x a área do terreno) e máximo de 4 (4x a área do terreno), o que significa dizer que foram criados 3 solos adicionais, ou seja, um potencial construtivo adicional (e passível de outorga) de 3x a área do terreno.

Na cidade de São Paulo, por exemplo, o Solo Criado foi instituído em 1976, baseado nas experiências da França e da cidade de Chicago, com o objetivo de arrecadar recursos para dotar de infraestruturas e equipamentos urbanos as regiões que passavam por um processo de densificação. Mais recentemente, em 2014, o município ganhou um novo PD, no qual foi instituído um coeficiente de aproveitamento básico universal igual a 1 e um coeficiente de aproveitamento máximo de até 4, a depender da zona da cidade. É esta diferença entre os coeficientes de aproveitamento básico e máximo que permite o Solo Criado.

Entre os principais métodos de cálculo da OODC, estão o que considera o valor venal do imóvel, que é aquele avaliado pelo município para fins de cobrança de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU); e o que considera o valor praticado pelo mercado imobiliário. Embora este último caso gere uma arrecadação superior ao primeiro, ele necessita de um monitoramento permanente, dada a dinamicidade do mercado imobiliário. Cabe a cada município definir como a cobrança será calculada.

No caso de São Paulo, a partir de 2014, a contrapartida financeira à OODC passou a ser calculada segundo a equação C = (At ÷ Ac) × V × Fs × Fp, onde C é a contrapartida financeira relativa a cada metro quadrado de potencial construtivo adicional; At, a área do terreno; Ac, a área construída computável total pretendida no empreendimento; V, o valor do metro quadrado do terreno constante no Cadastro de Valor de Terreno para fins de Outorga Onerosa; Fs, o fator de interesse social, entre 0 e 1, de acordo com o uso do empreendimento; e Fp, o fator de planejamento entre 0 e 1,3, de acordo com a localização do empreendimento. Vejamos um exemplo prático.

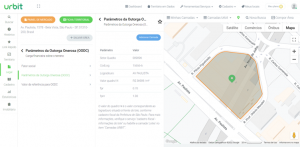

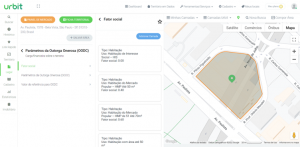

Na plataforma da Urbit, pesquisando um endereço da cidade de São Paulo e acessando Legal > Zoneamento > Parâmetros de uso e ocupação do solo do zoneamento, é possível encontrar os valores de coeficiente de aproveitamento básico e máximo para o lote pesquisado. Neste exemplo, o coeficiente de aproveitamento básico é igual a 1 e o máximo, 4.

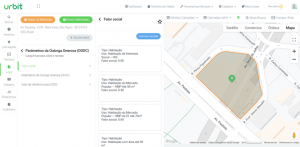

Acessando Legal > Parâmetros da outorga onerosa > Parâmetros da outorga onerosa, é possível encontrar tanto o valor do metro quadrado na região (V) quanto o valor do fator de planejamento (Fp). Neste exemplo, o valor do metro quadrado é de R$36.909,00 e o fator de planejamento é de 0,7 para uso residencial e de 1,3 para uso não residencial.

Já acessando Legal > Parâmetros da outorga onerosa > Fator social, é possível encontrar o valor do fator social (Fs). Neste exemplo, o fator social é de 0 para Habitação de Interesse Social (HIS); 0,4 para Habitação de Mercado Popular (HMP) de até 50m²; 0,6 para HMP de até 70m²; 0,8 para Habitação de até 50m²; 0,9 para Habitação de até 70m²; 1 para Habitação com área superior a 70m²; 0,3 para Entidades Mantenedoras Sem Fins Lucrativos; 0,7 para Outras Entidades Mantenedoras; e 1 para Outras Atividades.

Agora, tendo os valores do metro quadrado (V), do fator social (Fs) e do fator de planejamento (Fp), restam apenas a área do terreno (At) e a área construída computável total pretendida no empreendimento (Ac). Supondo que o empreendimento seja um edifício não residencial e que a área do terreno seja de 1.000m², a área construída total poderia ser de até 4.000m². Então a contrapartida financeira por metro quadrado seria de:

C = (At ÷ Ac) × V × Fs × Fp

C = (1.000m² ÷ 4.000m²) × R$36.909,00 × 1 × 1,3

C = R$11.995,42

Por fim, como a contrapartida financeira relativa a cada metro quadrado de potencial construtivo adicional (C) é de R$11.995,42 e o Solo Criado é de 3.000m², temos que a contrapartida financeira total seria de R$35.986.260,00. Em São Paulo, este valor seria destinado para o Fundo Municipal de Desenvolvimento Urbano (FUNDURB) e investido em política habitacional; mobilidade; infraestrutura urbana; equipamentos sociais; áreas verdes e de lazer; patrimônio histórico, cultural ou paisagístico; e unidades de conservação ou proteção ambiental.

Referências

BRASIL. Estatuto da cidade: Lei nº 10.257, de 10 de julho de 2001, que estabelece diretrizes gerais da política urbana. Brasília: Câmara dos Deputados, 2001. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/leis_2001/l10257.htm>. Acesso em: 15 jun. 2022.

BRASIL. Estatuto da cidade: guia para implementação pelos municípios e cidadãos – 2. ed. – Brasília: Câmara dos Deputados, Coordenação de Publicações, 2002. p.65-73. Disponível em: <https://polis.org.br/publicacoes/estatuto-da-cidade-guia-para-implementacao-pelos-municipios-e-cidadaos/>. Acesso em: 15 jun. 2022.

MALERONKA, Camila; FURTADO, Fernanda. Concesión onerosa del derecho de construir (OODC por sus siglas en portugués): La experiencia de São Paulo en la gestión pública de las edificabilidades. In: SMOLKA, Martim Oscar; FURTADO, Fernanda. Instrumentos notables de políticas de suelo en América Latina. Lincoln Institute of Land Policy, 2014. P.45-51. Disponível em: <https://www.lincolninst.edu/pt-br/publications/books/instrumentos-notables-politicas-suelo-en-america-latina>. Acesso em: 20 jun. 2022.

SÃO PAULO. Plano Diretor Estratégico do Município de São Paulo: Lei nº 16.050, de 31 de julho de 2014, que aprova a Política de Desenvolvimento Urbano e o Plano Diretor Estratégico do Município de São Paulo e revoga a Lei nº 13.430/2002. São Paulo: Secretaria do Governo Municipal, 2014. Disponível em: <http://legislacao.prefeitura.sp.gov.br/leis/lei-16050-de-31-de-julho-de-2014>. Acesso em: 20 jun. 2022.

SMOLKA, Martim Oscar; MALERONKA, Camila. Assessing the monetary relevance of land value capture: the case for charges for additional building rights in São Paulo, Brazil. International Journal of Real Estate and Land Planning vol. 1, 2018. Disponível em: <https://ejournals.lib.auth.gr/reland/article/view/6468>. Acesso em: 20 jun. 2022.

SMOLKA, Martim Oscar; MALERONKA, Camila. Building Rights and Municipal Finance: the experience of São Paulo, Brazil. Urbanet, 2019. Disponível em: <https://www.urbanet.info/building-rights-and-municipal-finance-sao-paulo-brazil/>. Acesso em: 17 jun. 2022.